很多的消費(fèi)者都有這樣的疑問,現(xiàn)在保險(xiǎn)公司的拒賠率這么高�����,買保險(xiǎn)還靠譜嗎�����?保魚君想說的是�����,局賠率在中國大陸并不高�,據(jù)網(wǎng)絡(luò)數(shù)據(jù)顯示�����,在中國大陸,拒絕率約為3%���,這可以說是很低很低了�����,至于為什么出現(xiàn)拒賠的情況��,大多都是投保者自身的因素����。于拒賠的原因���,大部分是由于投保時(shí)的不如實(shí)告知。

因此�,不要被“好東西不出門,壞事傳播千里”現(xiàn)象��,干擾你的判斷��,用有色眼鏡看保險(xiǎn)���。

01真正影響索賠的因素

關(guān)于“索賠”的主題�,市場上沒有太多的“黑”色言論,保險(xiǎn)業(yè)經(jīng)常出現(xiàn)問題����。

香港與內(nèi)地保險(xiǎn)代理人會互掐。

香港保險(xiǎn)公司代理人一直在評論內(nèi)地保險(xiǎn)不符合國際規(guī)定����;內(nèi)地代理商稱香港保險(xiǎn)與內(nèi)地法規(guī)不符,索賠難度很大�����。

在中國�����,線下代理商和互聯(lián)網(wǎng)保險(xiǎn)公司也會相互競爭�。

線下代理商認(rèn)為,在線保險(xiǎn)不會導(dǎo)致服務(wù)索賠���,而互聯(lián)網(wǎng)保險(xiǎn)公司則表示線下索賠效率低下���。

這基本上是金融技術(shù)領(lǐng)域服務(wù)誕生的主題。

首先�,國內(nèi)保險(xiǎn)業(yè)發(fā)展迅速���,與國際服務(wù)標(biāo)準(zhǔn)沒有差別。

甚至可以說�,在嚴(yán)格監(jiān)督客戶滿意度和客戶投訴的環(huán)境中,一些國內(nèi)標(biāo)準(zhǔn)高于國際標(biāo)準(zhǔn)��。海外代理商詆毀大陸保險(xiǎn)不符合國際標(biāo)準(zhǔn)的說法��。但是�,香港和其他發(fā)達(dá)國家保險(xiǎn)業(yè)多年積累的標(biāo)準(zhǔn)仍然值得學(xué)習(xí)。但是����,在購買海外保險(xiǎn)時(shí),由于法規(guī)不同�,可能會產(chǎn)生政策障礙�,這個(gè)有可能。

第二�����,互聯(lián)網(wǎng)保險(xiǎn)和離線保險(xiǎn)���,每個(gè)人在提出索賠時(shí)都會受益�����。

互聯(lián)網(wǎng)極大地提高了整個(gè)保險(xiǎn)索賠的效率���。“小額快賠”已成為主流��。低于2000元的索賠金額可以直接在線提交視頻信息���,可以在4-5個(gè)工作日內(nèi)下來。

索賠的真正影響是——

1.您在投保時(shí)是否嚴(yán)格履行了說實(shí)話的義務(wù)��?

2.您在投保時(shí)是否考慮過家庭成員的所有風(fēng)險(xiǎn)點(diǎn)��?

3.你投保時(shí)是否犯了一些習(xí)慣性的錯誤�����?

簡而言之����,只要我們提高自己的保險(xiǎn)計(jì)劃的運(yùn)營標(biāo)準(zhǔn),后續(xù)的索賠一般不會成為問題�。

02嚴(yán)格執(zhí)行如實(shí)告知義務(wù)

大多數(shù)有索賠糾紛的案件都是由于他們在投保時(shí)沒有嚴(yán)格執(zhí)行真實(shí)披露的義務(wù)。具體體現(xiàn)在以下幾個(gè)方面:

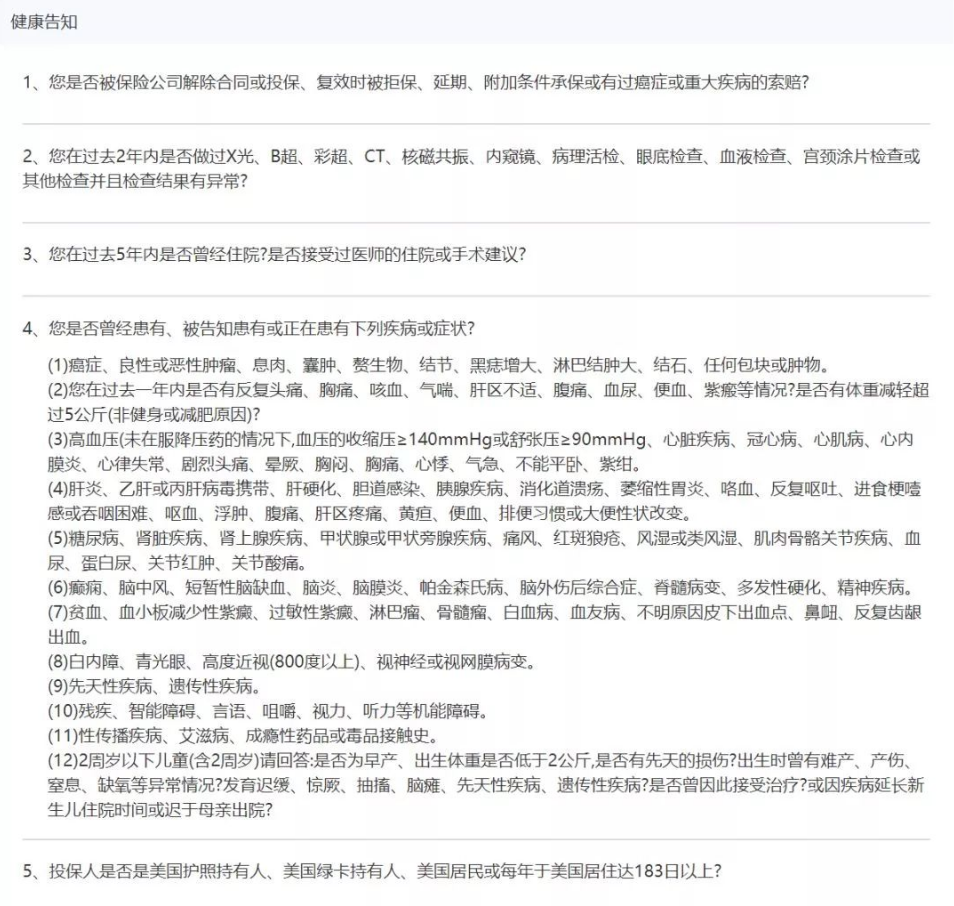

首先���,如果不仔細(xì)參考“健康告知”中的條款����,慢性病和相關(guān)檢查的通知往往被忽略。

許多人在投保時(shí)都會看到健康告知����,他們通常會填“無”。

我們來看看下圖中的第二條:“你有沒有在過去2年內(nèi)完成它�����?X光����、B超級、彩色超聲波��、CT���、 MRI、內(nèi)窺鏡����、病理活檢����、眼底檢查���、血液檢查����、宮頸涂片或其他檢查和異常結(jié)果�����?”

保險(xiǎn)公司的健康告知問題非常具體�����,你必須逐一思考��。不這樣做可能會影響您的索賠����。

以上是保單的健康告知部分。

有一個(gè)案例與您分享一下��。

最近確診的某位患者重疾:某種類型的心肌梗塞。他買了重疾保險(xiǎn)����,但當(dāng)他去索賠時(shí),他被保險(xiǎn)公司詢問了�����。這位紳士的醫(yī)療記錄顯示他之前有過高血壓����,但他沒有在健康告知中提到這一點(diǎn)。

請看上面圖片第4項(xiàng)中的第(3)節(jié)����。高血壓是一種必須通知的現(xiàn)有疾病。

?許多人或多或少會患慢性病�,并且可能在健康告知時(shí)疏忽或有選擇地被遺忘。這些做法是不恰當(dāng)?shù)?����,?yīng)該嚴(yán)格按照他們最近的醫(yī)學(xué)報(bào)告來做健康告知���。這是對自己負(fù)責(zé)的做法。

其次,忽略精神疾病的告知�����。

有一位朋友患有抑郁癥并一直服用藥物治療���。但她在投保時(shí)沒有告知����。后來���,她被診斷出患有癌癥��,當(dāng)她去保險(xiǎn)公司提出索賠時(shí)存在爭議��。雖然抑郁癥與癌癥之間沒有必然聯(lián)系����,但由于您沒有嚴(yán)格執(zhí)行健康告知���,保險(xiǎn)公司有理由拒絕索賠��。

第三�����,不要告知有手術(shù)史�����。

例如�,在購買保障之前,進(jìn)行腿部手術(shù)并裝入支架�����。購買保單后��,可以進(jìn)行拆卸支架的操作����。即使你購買醫(yī)療保險(xiǎn),保險(xiǎn)公司也是不賠的���。很簡單���,這是一個(gè)過去的病史。

03客戶不明白他們的保單“擺烏龍”

除了沒有嚴(yán)格執(zhí)行健康告知之外����,客戶經(jīng)常遇到的問題是——明明買了A保障�����,卻認(rèn)為它是B保障。

這種愚蠢和不清楚的情況��,一方面���,有代理人誤導(dǎo)的因素�,另一方面����,有客戶自己的原因。你為什么不仔細(xì)看看你的保險(xiǎn)��?

不要以為你已經(jīng)買了一份“險(xiǎn)”�����,這意味著你可以解決所有問題�����;您需要清楚地了解您的需求并了解您的所有風(fēng)險(xiǎn)點(diǎn)����。

04避免習(xí)慣性保險(xiǎn)失誤

當(dāng)許多朋友被保險(xiǎn)為受益人寫信時(shí),他們通常會節(jié)省時(shí)間并寫下“法定繼承人”���。眾所周知��,這種慣常做法可能會降低索賠的效率���。

2016年9月,33歲的M女士和她的丈夫出去旅游�����,但不幸在第二次潛水中死亡���。事故發(fā)生時(shí)�����,M女士的孩子才4歲�����。

根據(jù)保險(xiǎn)記錄�����,M女士在幾家保險(xiǎn)公司購買了重疾保險(xiǎn)和壽險(xiǎn)保險(xiǎn)�����。當(dāng)處理其中一個(gè)保單時(shí)���,由于M女士填寫了“受益人”欄目“法定繼承人”,索賠一度被阻止���。因?yàn)檫@是一個(gè)香港保單��,法定繼承人�,需要香港法院發(fā)出《繼承書》�����,而《繼承書》需要提供事故證明�����,事故發(fā)生的國家沒有與中國建立外交簽發(fā)證書的關(guān)系和遇到的許多問題。

而其他寫明具體受益人的保單���,理賠效率則非?���??�。

經(jīng)過近兩年的努力�,M女士的家人終于得到了所有的保單索賠,總計(jì)近300萬��。

這是一個(gè)案例��。我想說的是�����,為什么不在保險(xiǎn)開始時(shí)避免這種錯誤����?這是投保時(shí)必須去提醒客戶的。

所以說�,投保時(shí)的如實(shí)告知很重要,這決定了將來的保險(xiǎn)利益。為了防止出險(xiǎn)以后的個(gè)人利益得到保障��,建議在投保的時(shí)候詳細(xì)的了解保單����,做到如實(shí)告知。

版權(quán)聲明:部分文章內(nèi)容或圖片來源于網(wǎng)站����,我們尊重作者的知識產(chǎn)權(quán)。如有侵犯����,

請聯(lián)系我們���,我們會在第一時(shí)間刪除����。聯(lián)系方式:dby@91duobaoyu.com